O tomhle konkrétním dnešním článku platí to samé, co o jeho paralelním dvojčeti – jde o těžký, náročný text. Pro laiky téměř nesrozumitelný. Nadřel jsem se s jeho redakcí jako málo kdy. Ale věřte, že pokud před jeho náročností kapitulujete, uškodíte sami sobě. Zkuste to zkousnout.

Je o měnové politice západních bank a to jak komerčních, tak centrálních. A kdybych měl personifikovat, tak autor do detailu popisuje pro mne jasné diletantství současné bankovní rady ČNB pod vedením Zemanova mopslíka Michla. Konstatuji to s plnou odpovědností, protože do redakce jsem se pustil okamžitě po oznámení výsledků zasedání bankovní rady ČNB minulý čtvrtek a Michlově následné tiskovce!!! Zeman se dlouhodobě a neodvolatelně pomstil národu. Michl necítí potřebu zvedat hlavní úrokovou sazbu, ale jedním dechem stačí oznámit, že inflace bude 20% !!!! A vyzývá k tomu lidi, aby spořili!!!! A tohle je nejhlavnější bankéř v celé zemi!!!! Je vidět, že nikdy neposkytoval jediný sebemenší, například spotřebitelský úvěr. Nikdy nezvažoval rizika dlužníka, nikdy se nezabýval zajištěním úvěru a jeho návratností. prostě „dokonalý“ centrální bankéř. Přesně podle Zemanova vkusu. Ten je na tom úplně stejně. Proto Michl.

V čemu to povede se dozvíte v dalším textu. Nejde mi o nějaké napadání Zemana, to je už naprostá politická mrtvola. Jde mi o to, že jestli má Alex Macleod pravdu, pak nás čeká finanční katastrofa rozměru 30.let!!!

Proto opakuji – je jedno, co si vy nebo já myslíte o nějakém Zemanovi, či komkoliv jiném. Ale v žádném případě není jedno, co si Alex Macleod myslí o našich současných penězích, cenách, inflaci, bankovním systému, zlatém standardu a dalších věcech.

Protože pokud přijdeme o peníze, což se děje každý den při té šílené inflaci, co máme, tak nastane konec světa! A jsme tomu velmi blízko.

Ale dost řečí, překladač se nadřel jako blázen a tady je výsledek jeho práce.

Inflation, recession, and new currencies

Inflace, recese a nové měny

Centrální bankéři se snaží odvrátit trhy od vyšších úrokových sazeb a uvádějí stále více důkazů o škodách, které způsobují hospodářskému růstu. Kvantitativní utahování je po náporu inflace mrtvé.

Jak lze předvídat – protože se jedná o opakující se cyklus – bankovní úvěry začínají klesat. Stahování bankovních úvěrů je však spojeno s periodickými systémovými krizemi. Krize úvěrové kontrakce slibuje, že bude ještě horší než selhání banky Lehman a vše, co mu předcházelo. A protože centrální banky jistě ochrání hodnoty finančních aktiv před kolapsem, jejich měny pravděpodobně místo toho utrpí. Jelikož jsou měny zcela nekryté reálnými hodnotami, jsou zcela závislé na veřejné víře ve finanční systém, který postrádá podporu skutečnými penězi.

Všichni se rychle dostáváme do situaací, které potopily Johna Lawa v roce 1720. Centrální bankéři, stejně jako John Law se svou bublinou v Mississippi, upřednostňují podporu hodnot finančních aktiv před svými měnami, o čemž je potlačování úrokových sazeb. Stejně jako se Lawovy fiat livry rychle staly bezcennými, budou i dnešní fiat měny.

V zájmu vlastní ochrany je proto načase plně pochopit rozdíl mezi legálními penězi, fiat měnou a důležitostí bankovního úvěru.

Centrální banky odmítají veřejný přístup k reálným hodnotám, tzv. legálním penězům, což jsou jejich zlaté rezervy. Tento přístup nepožadují ani investiční instituce, které profitovaly z peněžní inflace. Místo toho se rozvíjí debata o tom, že kolabující měny jsou místo toho podporovány komoditami. Tento článek uvádí tento vývoj do kontextu.

Za krizi mohou makroekonomické politiky

Je to známka toho, jak se stav západních ekonomik stal špatným, když úrokové sazby vzrostly jen o procento nebo tak, aby odhalily jejich křehkost. Vinu lze zcela svalit na účet neokeynesiánských makroekonomických přesvědčení. A jako pes s kostí je jejich velekněží odmítají opustit. Nyní by vás chtěli přimět věřit, že inflace je přece jen přechodná. Říkají, že kdyby úrokové sazby vzrostly natolik, aby skutečně potlačily inflaci, že by uvrhly svět do recese.

V tomto způsobu myšlení existuje buď inflace, nebo recese, nikoliv obojí. Recese je klesající poptávkou a klesající poptávka vede k poklesu cen, podle makroekonomických představ. Když je přítomna inflace i recese, nedokážou to vysvětlit, protože to neodpovídá jejich počítačovým modelům. Vládní ekonomové proto trvají na tom, že růst spotřebitelských cen se vrátí k 2% cíli, protože rostoucí úrokové sazby spustí recesi a poptávka klesne. Jen to bude trvat trochu déle, než si původně mysleli.

Nyní říkají, že nebezpečím již není inflace. Namísto toho musí úroková politika brát v úvahu rostoucí důkazy recese, což znamená, že výnosy dluhopisů přestanou růst a po jejich nedávné korekci by se akciové trhy měly stabilizovat. Pro ně je to cesta ke spáse.

Ve skutečnosti se děje to, že objem bankovních úvěrů se nyní začíná snižovat. Bankovní úvěr představuje zhruba 90 % peněz a úvěrů v oběhu a jeho umenšování je vážná věc. Jde o změnu v masové psychologii bankéřů, kdy chamtivost po ziscích z půjček, uspokojovaná expanzí bilance, je nahrazena opatrností a strachem ze ztrát, což vede ke kontrakci bilance. To byla tečka za projevem Jamieho Dimona na bankovní konferenci v New Yorku začátkem tohoto měsíce, kdy upravil svůj popis ekonomického výhledu z bouřlivého na hurikán. Je to nejjasnější náznak toho, kde se v cyklu bankovních úvěrů nacházíme.

Takže i když je jejich analýza chybná, makroekonomové jsou velmi znepokojeni. Devět desetin americké měny a bankovních vkladů čelí významnému poklesu. Na začátku úvěrového poklesu je to revolvingový úvěr, který je nejprve omezen a zasáhne podniky, které mají chřadnou nedostatkem peněžních toků. Toto je zvláštní problém po uzamčení Covid a pro podniky postižené problémy dodavatelského řetězce. Pak jsou nejsnazším cílem půjčky, které lze splatit v těchto finančních pozicích ve finančních aktivech — dluhopisech a akciích. A je také jednoduché zavolat a zlikvidovat zajištění finančních aktiv, když úvěry začnou klesat. A bůhví, že moderní ekonomiky jsou výjimečně vystaveny nahromaděným nesprávným investicím.

Centrální banky chápou nastalé podmínky jako svou nejhorší noční můru. Představují to, co vedlo ke kolapsu tisíců amerických bank po krachu na Wall Street v letech 1929-1932. Když centrální bankéři a keynesiánští ekonomové obviňovali soukromý sektor z propadu 30. let, který následoval a byl přímo způsoben kolapsem bankovních úvěrů, přísahali, že se to už nikdy nesmí opakovat.

Ale protože tato, řekněme – plechovka, byla vykopávána příliš dlouho, nezíráme jen na konec desetiletého cyklu bankovních úvěrů, ale potenciálně na multidekádovou supercyklickou událost, která konkuruje 30. létům a vzhledem k dnešním větším elementárním silám potenciálně daleko horší.

Všichni chápeme, že pokud Fed a další centrální banky nezlehčí svou restriktivní měnovou politiku, bude nutně následovat krach akciového trhu. A to je to, co jsme viděli, přičemž sazba fondů Fedu za poslední rok vzrostla pouze o mizerných 1 ½ % – což je nedostatečná reakce na to, že oficiální spotřebitelské ceny v USA vzrostly zatím o 8,6 %. Být nucen přehodnotit své priority a zabránit krachu akciového trhu je nyní pro Fed důležitější než řízení finanční situace ekonomiky. Není to tak, že by se o to Fed nestaral, je to proto, že jsou v sázce jejich oblíbené neokeynesiánské filozofie.

V důsledku toho, i když vidíme nebezpečí plynoucí z kontrahování bankovních úvěrů, můžeme také očekávat, že Fed a další velké centrální banky vytáhnou všechny měnové a úvěrové zastávky, aby podpořily trhy. V neposlední řadě proto, že rostoucí výnosy dluhopisů, které odrážejí růst inflace o 8,6% a ještě vyšší, významně přispívají k rozpočtovému deficitu federální vlády.

Makroekonomický establishment ve skutečnosti činí předvídatelnou volbu a upřednostňuje prevenci úvěrové deflace bank před podporou svých měn. Reálně nemá jinou možnost, než bojovat s recesí ještě větší inflací měny centrální banky a dalším rozšiřováním rezerv komerčních bank ve vlastní bilanci.

Kromě iniciativ centrálních bank udržet výnosy dluhopisů na nízkých úrovních, bude třeba financovat neúprosné vládní rozpočtové deficity kvůli klesajícím daňovým příjmům a dodatečným výdajům, aby se zabránilo poklesu ekonomické aktivity. A vzhledem k tomu, že svět je na dolarovém standardu, v raných fázích bude Fed pravděpodobně předpokládat, že důsledky nového kola znehodnocení měny pro směnné kurzy lze ignorovat. Očekává se, že znehodnocení měny se zrychlí nejen u dolaru, ale i u všech ostatních hlavních měn, stejně jako udržování jejich směnných kurzů v jakési linii.

Makroekonomický establishment se mýlí, když si myslí, že existuje volba mezi inflací nebo recesí. Není to volba. Téměř jistě dojde ke snížení úvěrů komerčních bank a kompenzační expanzi úvěrů centrálních bank. To první vede k propadu ekonomické aktivity a to druhé je závazek příliš velký na to, aby ho unesla inflační měna. Nejde o stagflaci, stav, který by podle neokeynesiánských přesvědčení neměl nastat, ale o doppelgängerovské opakování toho, co se stalo Johnu Lawovi a francouzské ekonomice v roce 1720. Nepříjemnou pravdou je, že politika monetární stimulace vždy končí zbídačením všech. .

Takže, jaké je řešení?

Abychom porozuměli řešení, je důležité si uvědomit, že se zdravým měnovým systémem, což je měna, která mění svůj objem v ekonomice pouze na příkaz svých uživatelů, musí být cyklus úvěrové expanze bank omezen. Extrémní pákový efekt poměrů aktiv k vlastnímu kapitálu pro systémově důležité banky, který v Japonsku a eurozóně přesahuje úroveň dvacetinásobku, je zcela způsoben politikou centrálních bank na snižování úrokových sazeb. Jedině tak extrémním pákovým efektem mohou komerční banky, které nejsou ničím jiným než obchodníky s úvěry, vydělávat na těch nejmenších úvěrových maržích, když jsou na ně uvaleny nulové a záporné depozitní sazby.

Vzhledem k tomu, že bankovní úvěry se promítají do vkladů zákazníků, cyklus nadměrné expanze a následně poklesu bankovních úvěrů činí měnu zásadně nezdravou. Řešením, které obhajují ekonomové rakouské školy, je úplný zákaz bankovních úvěrů a nahrazení mutuum vkladů, kdy se peníze nebo měna stanou majetkem banky a vkladatel věřitelem, commodatum kde vlastnictví zůstává na vkladateli. Samostatně podle těchto návrhů banky jednají jako zprostředkovatelé financí pro střadatele, kteří chtějí dát své úspory k dispozici dlužníkům za zajištění návratnosti.

Problém tohoto řešení je problém typu -co bylo dříve- slepice nebo vejce? Výroba vyžaduje zálohu kapitálu, aby v pravý čas vyprodukovala produkty se ziskem. Skutečný svět volných trhů proto ke svému fungování potřebuje úvěr. A úspory na reinvestici kapitálu jsou také zpočátku financovány z úvěru. Takže, ať se to Rakušanům líbí nebo ne, uvízli jsme u mutua depozit a bank, které fungují jako obchodníci s úvěry.

Z tohoto důvodu jsem zastával názor, že řešením rušivého cyklu bankovních úvěrů je omezit jeho rozsah tím, že majitelé bank, včetně vnějších akcionářů, budou odpovědní za všechny ztráty tím, že se z úvěrových institucí odstraní ochrana omezené odpovědnosti. To by také zajistilo, že se banky stanou menšími, lokálnějšími, specializovanějšími a konkurečnějšími. Odpadla by existence dnešních megabank a požadavek, aby centrální banka zajišťovala systémovou integritu, a s tím i potřeba bankovní regulace. Banky vytvářející úvěry musí stát nebo padat pouze na své pověsti.

To je tak daleko, jak můžeme u komerčních bank a bankovních úvěrů maximálně zajít. Další formou úvěru ve veřejném oběhu je ručení vydavatele bankovek. Aby se jejich hodnota stabilizovala, musí být emitent připraven je vyměnit za zlatou minci, což jsou a vždy byly legální peníze. A jakmile emitent vytvoří dostatečné zlaté rezervy, emise jakýchkoliv dalších bankovek musí být kryta dodatečným zlatem.

Je však třeba udělat mnohem víc. Deficity státního rozpočtu nesmí být povoleny s výjimkou striktně dočasně a celkové vládní výdaje (včetně státních, regionálních a místních samospráv) nesmí být povoleny ani na co nejmenší část ekonomiky. Znamená to prosazovat záměrnou politiku zrušení zákonných povinností vládních agentur poskytovat služby a blahobyt pro lidi a ponechat pouze z nich naprosté minimum, aby vláda mohla fungovat při zajišťování zákonů a národní obrany. Vše ostatní je věcí lidí, kteří si služby zařizují a platí sami. Znamená to, že většina byrokratů zaměstnaných neproduktivně ve vládním sektoru musí být uvolněna a dána k dispozici, aby mohla být produktivně přemístěna do soukromého sektoru.

Vzhledem k politické realitě je vidět, že se to nemůže stát, leda jako uvážená a nutná reakce po velkém úvěrovém, měnovém a ekonomickém zhroucení. Za prvé je to případ krize, za druhé následného řešení. Proto neexistuje žádná praktická alternativa k neustálému znehodnocování měn, dokud je jejich uživatelé zcela neodmítnou jako bezcenné.

Měna nejsou peníze

Kolaps měny je téměř zaručen. Ale oběživo nepředstavuje legální peníze, je to pouze forma úvěru vydávaného jako bankovky centrální bankou nebo protějšek bankovního úvěru ve formě vkladů držených pro komerční banky. Fakta o penězích a úvěrech jsou dnes makroekonomickým establishmentem ignorována. Oficiálně a legálně jsou peníze pouze představované zlatou mincí. Je to také stříbrná mince, ačkoli oficiální peněžní role stříbra se v Evropě a Americe devatenáctého století přestala používat.

Zlatá a stříbrná mince jako peníze byly kodifikovány za římského císaře Justiniána v šestém století a legálně je tomu tak v Evropě dodnes. V anglickém právu sjednocení Court of Chancery a common law v roce 1875 formálně uznalo římskou pozici a zlatí panovníci, kteří byli měnovým standardem od roku 1820, se od té doby nepochybně stali penězi v právním smyslu.

Pokusy vlád omezit nebo zakázat vlastnictví zlata jako peněz nesmí být zaměňovány s právním postavením. Výkonný příkaz FDR z roku 1933 zakazující americkým občanům vlastnit zlato nezměnil status peněz. Ani další vláda se nestěhovala jinam. A neokeynesiánská pozice také ne. Ani tvrzení nadšenců do kryptoměn, že jejich schémata jsou moderní náhradou za peněžní roli zlata. Jak uvedl John Pierpont Morgan ve svém svědectví před Kongresem v roce 1912: „Zlato jsou peníze. Všechno ostatní je kredit.“ Nevyjadřoval názor, ale konstatoval právní skutečnost.

To, že zlato běžně neobíhá jako prostředek směny, vysvětluje Greshamův zákon, který říká, že špatné peníze vytlačují dobré. Greshamův zákon, který původně popisoval rozdíl mezi oříznutými mincemi a jejich neporušenými protějšky, platí také pro vztah zlata k měně. Hromadíme zlaté mince, místo toho utrácíme bankovky a bankovní vklady, což jsou nižší formy směny. Dokonce i centrální banky hromadí zlato. A protože se postupně distancovali od svých rolí služebníků veřejnosti, odmítají umožnit veřejnosti, aby si je vyměnila za bankovky.

Význam zlata jako uchovatele hodnoty, tedy zdravých peněz, se zdá být těžko pochopitelný pro lidi, kteří nejsou zvyklí je považovat za peníze. Místo toho to považují za spekulativní investici, kterou lze držet v sekuritizované nebo derivátové formě, i když je to výhodné. Pokud jde o zajištění klesající kupní síly měny, preferují se dnes aktiva, která převyšují náklady na půjčky. Jako příklad toho ukazuje obrázek 1 londýnské rezidenční bydlení s cenou fiat šterlinků a zlatem. Bydlení je nejběžnější formou veřejné investice ve Spojeném království, navíc těží z daňových úlev pro ty, kdo v nich žijí.

Podle vládních údajů od roku 1968, kdy začala statistika cen nemovitostí, vzrostly průměrné ceny nemovitostí v Londýně v průměru 115krát. Pravděpodobně vzrostly více v Londýně než jinde ve Spojeném království. Ale měřeno ve zlatě, za 54 let vzrostly pouze o 29 %. Vzhledem k tomu, že ceny mimo Londýn a jeho dojíždějící pás obecně vzrostly o méně, mohly některé oblasti zaznamenat pokles cen měřených ve zlatě.

Je prakticky nemožné přimět lidi, aby pochopili důsledky. Poukazují na užitečnost mít kde bydlet, což se neodráží v cenách. A pokud řeknete, že se to netýká majetku v držení pronajímatelů, odpoví, že to pak vytváří příjem z pronájmu. Většina kupujících navíc využívá své investiční výnosy tím, že má hypotéku.

Z hlediska investování jsou tyto argumenty zcela platné. Ale pouze dokazují, že účelem vlastnictví aktiva je získat z něj výnos nebo užitek, s čímž můžeme všichni souhlasit. Účel peněz nebo měny je jiný: je to prostředek pro nákup aktiva, které vám poskytne výhodu. Co není pochopeno, je to, že majitelům nemovitostí zdaleka neposkytují výnos, který převyšuje znehodnocení měny, ale drží s ní krok. A pokud byste koupili nemovitost jinde ve Spojeném království, vaše kapitálové hodnoty mohly klesnout, měřeno ve skutečných legálních penězích, což je zlato.

Nyní jsme na vrcholu velkého měnového otřesu. Globální bankovní systém je v rozvaze vůči vlastnímu kapitálu více než kdy předtím zatížen a bankovní úvěry začínají klesat. Systémová rizika eskalují, i když si to účastníci trhu ještě neuvědomují. A jak ekonomická aktivita upadá, schodky státního rozpočtu budou rychle eskalovat. Praktickou nápravu situace nelze nalézt, takže znehodnocení měn se nutně zrychlí. Náklady na hypoteční úvěry již rostou, což ovlivňuje cenovou dostupnost rezidenčních nemovitostí v podmínkách fiat money.

Vztah mezi měnou a skutečnými penězi, což je zlatá mince, se jistě zhroutí. S určitými vzestupy a pády bylo jinak znehodnocení měn vůči zlatu postupným procesem od pozastavení dohody z Bretton Woods v roce 1971, ale tento rozumný proces končí. Měřeno ve zlatě bude mít bankovní a měnová krize za následek výrazné snížení cen rezidenčních nemovitostí, přičemž by se mohly udržet nebo dokonce posunout o něco výše, měřeno v rychleji se znehodnocujících fiat měnách.

Zachrání je přechod na měny kryté komoditami?

Vzhledem k tomu, že propad ekonomické aktivity povede k poklesu a kolapsu kupní síly hlavních měn Západu, bylo by logické, aby osa Rusko-Čína bohatá na zlato a národy ve sféře svého vlivu chránily své vlastní měny před tím. co se jeví jako rychle se rozvíjející katastrofa. Zatím se zdá, že žádný z nich není připraven tak učinit zavedením zlatých standardů. Několik z nich pouze získává další zlato.

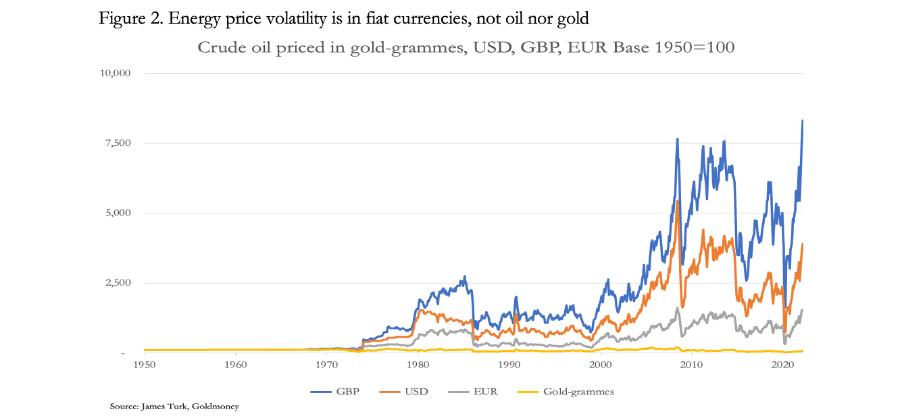

Pouze Rusko pod tlakem měnových a obchodních sankcí volně vázalo svůj rubl na vývoz energií a komodit. V nejmlhavějším slova smyslu by to mohlo být považováno za syntetický ekvivalent spojení rublu se zlatem. Proč tomu tak je, ukazuje obrázek 2.

Měřeno ve fiat měnách je cena ropy mimořádně volatilní, zatímco ve skutečných penězích, zlatě, je relativně stabilní. Měřeno ve zlatě je dnes cena ropy jen o 30 % nižší než v roce 1950. Od té doby je maximální cena ropy ve zlatě nárůst o 107 % a minimální pokles o 85 %. To je srovnatelné s nárůstem amerických dolarů o 5 350 % a žádným poklesem. Nepochybně, pokud by se zlato obchodovalo bez státních zásahů a účinků fiatem vyvolaných ekonomických boomů a propadů, cena ropy ve zlatě by byla s největší pravděpodobností ještě stabilnější.

Euroasijská ekonomická unie (EAEU), skládající se převážně ze středoasijské podskupiny Šanghajské organizace pro spolupráci (SCO), oznámila plány na měnu pro vypořádání obchodu, která bude podpořena směsí komodit a měn členských států. Ale kromě Ruska nikdo z nich neoznámil žádné plány na ochranu své vlastní měny před krizí západní měny.

Dosud členové SCO diskutovali o způsobech, jak uniknout dolaru za účelem transakcí mezi nimi, což je dlouhodobý projekt, který není poháněn ani tak změnami v Asii, ale selháním amerických hegemonických politik v průběhu času. Po ruských sankcích ze strany Západu je pravděpodobné, že o nebezpečí bezprostřednější dolarové krize se nyní diskutuje ve vládách a centrálních bankách po celé Asii. A poučení ze sankcí proti Rusku je, že rezervy držené v západních měnách se mohou diktátem Západu stát bezcennými.

Přesto neexistuje žádná známka toho, že by tyto státy chránily své vlastní měny svými zlatými rezervami nebo alternativně prostřednictvím nějakého druhu komoditní podpory.

Vzhledem k tomu, že se Západ řítí do kombinované systémové a měnové krize, žádná národní vláda mimo systém založený na dolarech zřejmě neví, co dělat. Pouze Rusko je svými okolnostmi nuceno k akci. Dokonce i Rusové cítí svou cestu, s vágními zprávami, že hledají řešení zlatého standardu, a jiní, že zvažují projekt obchodní měny EAEU Sergeje Glazjeva. Glazjev je hlavním ekonomickým poradcem Vladimira Putina.

Zdá se, že Glazjevův měnový výbor EAEU vyloučil zlatý standard pro novou obchodní měnu. Místo toho již několik let bez dohody zvažuje alternativní struktury. Aby však tento projekt mohl pokračovat, je třeba upustit od návrhů na zahrnutí národních měn do svého oceňovacího koše. Nejen, že je to oblast, kde je nepravděpodobné, že by Glazjev dosáhl konsenzu členských států, ale zahrnout řadu fiat měn je nevhodné a nesplní konečný cíl, kterým je najít věrohodnou náhradu za americký dolar za křížové přeshraniční obchodní vztahy, ke kterým se mohou snadno připojit další státy v širším SCO i jinde.

Dokud je obchodní měna stanovena denním nebo dvakrát denně fixováním vůči všem členským měnám a neobíhá jako prostředek směny v domácích ekonomikách, nezdá se žádný důvod, proč by nemohla fungovat čistě pro účely vypořádání obchodu. Aby mohla být široce přijata, musí být zakotvena v zákoně, musí být stabilní, považována za spolehlivého uchovatele hodnoty a dokonce musí být útočištěm před kolísáním nekryté měny. Stručně řečeno, musí to být důvěryhodná alternativa pro prostředek směny krytý zlatem.

Nesmí tedy zahrnovat komodity sezónního charakteru, jako je obilí. Nelze jej konstruovat ani s ohledem na národní objemy komodit. Může se skládat pouze z neváženého koše komodit, pro které lze získat denní nebo dvakrát za den referenční ceny. Vzhledem k tomu, že zlato není pro tuto roli zvažováno, cílem musí být replikace zlata jako blízké alternativy. Jen tak by to mohlo vypudit znehodnocující se dolar z jeho hegemonické role v Asii.

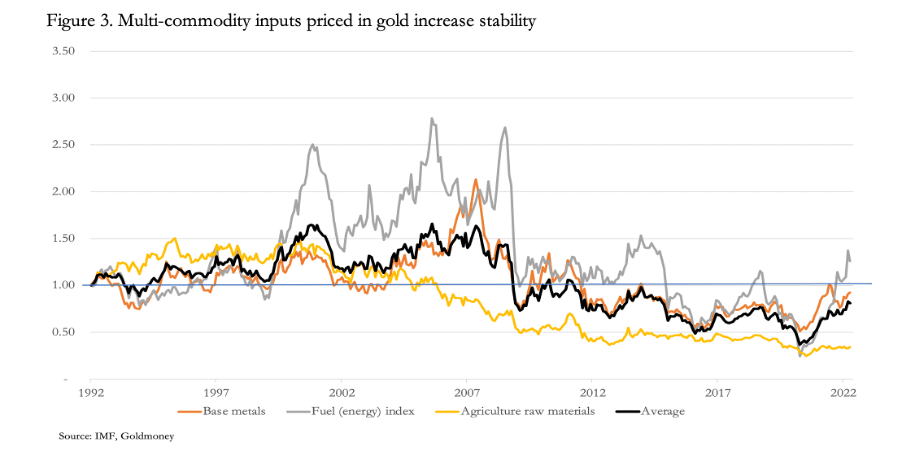

Obrázek 3 ukazuje praktický příklad toho, jak by taková měna mohla být vytvořena. Zobrazuje cenová indexovaná data v amerických dolarech převedená na ceny ve zlatě.

Údaje MMF [i] pokrývají několik sektorů, ale tři vybrané se zdají být nejvhodnější. Obecné kovy, palivo (energie) a zemědělské suroviny představují devatenáct dílčích složek. Ne všechny dílčí komponenty jsou nutně kontinuálně oceňovány, takže toto může být pouze ilustrací zahrnutých principů. Černá čára je průměrem tří sektorů oceněných zlatem, které kromě paliva (energie) vykazují relativně nízkou volatilitu.

Od roku 1992 klesla průměrná hodnota ve zlatě těchto tří sektorů o 19 % (černá čára) a vykázala extrémy nárůstu o 66 % a poklesu o 63 %. Vzhledem k tomu, že deformace ze světa fiat jak u komodit, tak u zlata způsobí velkou část volatility, Obrázek 3 ukazuje, že koš vhodných komodit může fungovat jako syntetický ekvivalent zlatého krytí pro měnu pro vypořádání obchodu.

Pokud má takový standard zavést, musí Glazjev udělat to, co Ludwig Erhard jako západoněmecký ministr hospodářství v červnu 1948:-předložit promyšlené návrhy popsané na výše uvedených řádcích jako hotovou věc a poté přimět členy EAEU, aby se k tomu přihlásili.

Důležité je, že je nepravděpodobné, že by proti takovému plánu existovala smysluplná opozice, protože nezahrnuje domácí měny, kromě závazku centrálních bank je vždy převést na domácí měny a ze svých domácích měn. Důležité je, že nezahrnuje centrální banky zúčastněných států, které přispívají svými vlastními zlatými rezervami. Odstraňuje náklady na vypořádání ve dvou měnách zahrnujících zprostředkování přes dolar a americký bankovní systém. Má potenciál dosáhnout přesně toho, co EAEU a členové SCO chtějí, tedy odstranění dolarové hegemonie z jejich obchodu. Vše, co budou muset zúčastněné centrální banky udělat, je provést výměnu svých měn za novou obchodní měnu na požádání. Mělo by to být o něco více než jednostránková dohoda mezi každou zúčastněnou centrální bankou a orgánem dohledu.

Komerční banky budou moci vést depozitní účty a poskytovat úvěry v nové obchodní měně. Tento úvěrový obchod však musí být přísně omezen na obchodní financování, aby bylo zajištěno, že bude použit pouze pro obchod v různých měnách. Nemůže to být forma podpory jakékoli národní měny.

Závěr

Zaznamenali jsme zhoršující se systémové a monetární vyhlídky pro fiat měny, převážně ty západního měnového systému založeného na dolaru. Zdravá ekonomická teorie naznačuje, že konečná krize vedoucí ke konci těchto fiat měn stejně nastane, a finanční válka proti Rusku je dalším faktorem urychlujícím kolaps.

Po potlačení úrokových sazeb na nulu a níže jsou rostoucí úrokové sazby konečně vnuceny měnovým orgánům trhy. Z dobrého důvodu se stalo módou popisovat vývoj jako vývoj od měnového prostředí poháněného finančními aktivy a závislého na nich do prostředí poháněného komoditami – slovy Zoltana Pozsara, Bretton Woods II končí a Bretton Woods III nastává.

Z tohoto důvodu roste zájem o to, jak se bude vyvíjet nový svět měn, založený nějakým způsobem na komoditách nebo na komoditních ekonomikách. V posledních měsících Rusko úspěšně chránilo svůj rubl tím, že ho napojilo na vývoz energií a komodit a podkopalo přitom západní měny.

I když je vždy chybou předpovídat načasování, skutečnost, že nikdo ve finančním establishmentu nediskutuje o tom, jak využít zlaté rezervy k ochraně svých měn, jasně naznačuje, že jsme stále ještě na začátku vývoje rozvíjející se krize. Těch několik progresivních myslitelů, kteří si uvědomují rostoucí systémové hrozby, se poohlíží po podpoře měn komoditami a ne zlatými standardy. Zdá se, že si stále neuvědomují, proč jsou zlaté mince legální peníze, a ve své vlastní aroganci si myslí, že jejich útulný svět finančních výnosů řízených inflací je o krok dál od minulosti.

V tomto článku jsem ukázal, že je možné vymyslet novou měnu pro vypořádání obchodu zabezpečenou komoditami, která nesmí obíhat jinak než čistě pro vypořádání obchodu. Toto není řešení pro ochranu kupní síly měny v kontextu jejího použití jako oběžného média. Není to model pro Rusko nebo Čínu, na kterém by zakládaly své budoucí měnové systémy. Jak se fiat měny Západu ponoří do smetiště dějin, nebudou mít jinou možnost, než ukotvit své rubly a renminbi na řádný standard zlatých mincí.

Vzhledem k tomu, že ani ekonomický establishment, ani veřejnost nemají základní představu o tom, co jsou peníze a proč to nejsou měny, není divu, že současný finanční a ekonomický vývoj je tak špatně pochopen a správné prostředky pro naše současné měnové a ekonomické podmínky jsou tak snadno propuštěn.

+'&t='+escape(document.title)+

'&wi='+escape(window.screen.width)+'&he='+escape(window.screen.height)+')